Valuation: Guia Completo sobre Avaliação de Empresas, Métodos e Aplicações

Introdução à Avaliação de Empresa (Valuation)

A Avaliação de Empresas, conhecido como Valuation em inglês, é a pedra angular das finanças, fornecendo um método sistemático para determinar o valor de um negócio, projeto, ativo ou empresa. É essencial para decisões informadas em investimentos, desinvestimentos, fusões, aquisições e planejamento estratégico. Seja para um empreendedor avaliando uma startup, um investidor analisando aquisições potenciais ou uma corporação buscando financiamento, compreender a valoração é uma habilidade crítica.

Conceitos Fundamentais em Valoração

- Valor Intrínseco: Cunhado por Benjamin Graham e popularizado por Warren Buffett, representa o verdadeiro valor de um ativo com base em seus fundamentos. Difere do preço de mercado, que pode ser influenciado por fatores emocionais e de curto prazo.

- Valor de Mercado: O preço pelo qual um ativo ou empresa seria negociado no mercado aberto. Flutua frequentemente devido a fatores externos, incluindo condições econômicas e comportamento dos investidores.

- Enterprise Value (Valor da Empresa): Mede o valor total de uma empresa, incluindo o capital próprio e a dívida, sendo amplamente utilizado em fusões e aquisições.

Importância da Avaliação de Empresas

A valoração informa decisões financeiras e estratégicas em diversas áreas:

- Decisões de Investimento: Compreender o valor intrínseco de um ativo ajuda investidores a identificar oportunidades subvalorizadas ou sobrevalorizadas.

- Estratégia Empresarial: Ajuda a definir metas realistas, seja para captação de recursos, negociações de parcerias ou desinvestimentos.

- Atividade de M&A: É essencial para negociar termos, definir preços de transação e identificar sinergias.

Contribuições de Especialistas em Valoração

- Aswath Damodaran: Conhecido como o "Decano da Valoração", contribuiu extensivamente para o entendimento de metodologias de avaliação. Suas obras, como Investment Valuation e The Little Book of Valuation, oferecem insights práticos sobre práticas de valoração.

- Richard Brealey: Coautor de Principles of Corporate Finance, conectou valoração com princípios financeiros mais amplos, oferecendo uma compreensão abrangente de estratégias financeiras.

- Benjamin Graham: Considerado o "Pai do Investimento em Valor", revolucionou a forma como investidores avaliam o valor intrínseco de ativos por meio de obras como Security Analysis e The Intelligent Investor.

Para Quem a Valoração é Importante

Em mercados competitivos e voláteis, a valoração serve tanto como bússola quanto como ferramenta:

- Empreendedores a utilizam para atrair investidores.

- Corporações a empregam em processos de M&A, tomada de decisão estratégica.

- Investidores e analistas dependem dela para avaliar oportunidades no mercado.

Introdução ao Artigo

A valoração é um elemento crítico nas finanças, servindo como base para decisões informadas em investimentos, estratégias empresariais e fusões e aquisições. Este artigo mergulha nos conceitos fundamentais, metodologias e aplicações da valoração, oferecendo um guia abrangente para empresas, investidores e profissionais financeiros.

O Que Esperar Neste Artigo

Os Fundamentos da Valoração:

- Exploração da importância da valoração para compreender valores intrínsecos e de mercado.

- Conceitos-chave como enterprise value e estratégias financeiras.

- Insights de especialistas como Benjamin Graham, Aswath Damodaran e Richard Brealey.

Metodologias de Valoração:

- Detalhamento de abordagens como métodos baseados em renda, mercado e ativos.

- Exemplos do mundo real para ilustrar cada técnica.

A Diferença Entre Precificação e Valoração:

- Análise de como preço e valoração diferem em propósito e execução.

- Exemplos de quando e por que cada um é usado.

Aplicações Práticas e Desafios:

- Como a valoração é aplicada em M&A, planejamento estratégico e decisões de investimento.

- Armadilhas comuns e como evitá-las.

Este artigo foi projetado para ser educacional e prático, equipando os leitores com o conhecimento e as ferramentas para aplicar princípios de valoração com eficácia. Seja você um investidor avaliando oportunidades, um proprietário de empresa preparando-se para uma venda ou um profissional do setor financeiro, este guia o ajudará a navegar pelas complexidades da valoração com confiança.

Relevância para a Silveira Capital

Na Silveira Capital, a valoração sustenta nossa abordagem para ajudar clientes a tomarem decisões informadas. Se você está considerando uma fusão, aquisição, desinvestimento ou novo investimento, nossa expertise garante insights de valoração precisos e acionáveis, adaptados às suas necessidades.

Valoração x Precificação

Valoração e Precificação: Entendendo as Diferenças Fundamentais

Valoração e precificação são frequentemente usadas de forma intercambiável, mas representam conceitos fundamentalmente diferentes no universo financeiro. Enquanto a valoração, avaliação de empresas ou valuation, se concentra em determinar o valor intrínseco de um ativo com base em seus fundamentos, a precificação gira em torno do entendimento do valor de mercado, que é influenciado por fatores externos como oferta, demanda e psicologia dos investidores.

A Distinção Fundamental

A valoração é um processo metódico destinado a identificar o verdadeiro valor de um ativo com base em dados objetivos, como fluxos de caixa, taxas de crescimento e risco. Em contraste, a precificação reflete o número pelo qual compradores e vendedores estão dispostos a transacionar no mercado. Esse número frequentemente se desvia do valor intrínseco devido a fatores como sentimento de mercado, especulação e vieses comportamentais.

O renomado especialista em valoração, Aswath Damodaran, destaca essa dicotomia em The Little Book of Valuation: "A precificação é impulsionada pelo humor do mercado, pelo momento e pelo comportamento de manada, enquanto a valoração é impulsionada por fundamentos e pela busca de valor."

Como o Sentimento de Mercado Influencia a Precificação

O sentimento do mercado desempenha um papel fundamental na precificação. Fatores como notícias econômicas, eventos geopolíticos e a psicologia do mercado podem causar flutuações substanciais nos preços, às vezes desconectando-os do valor intrínseco do ativo. Por exemplo:

- Comportamento de Manada: Durante períodos de alta do mercado, a compra especulativa muitas vezes eleva os preços para além do que os fundamentos justificam. A bolha imobiliária de 2008 exemplifica isso, onde os preços dos imóveis dispararam muito além de seus valores intrínsecos devido ao otimismo irracional.

- Vieses Comportamentais: Conceitos como aversão à perda e excesso de confiança frequentemente levam a anomalias de precificação, conforme explorado por economistas comportamentais como Daniel Kahneman.

O Papel do Valor Intrínseco na Valoração

A valoração, por outro lado, busca eliminar o ruído do sentimento do mercado para fornecer uma estimativa fundamentada do valor. Por exemplo, no investimento em valor, popularizado por Benjamin Graham, os investidores procuram ativos negociados abaixo de seu valor intrínseco para capitalizar sobre discrepâncias de precificação. Os princípios de Graham estabeleceram as bases para investidores lendários como Warren Buffett, que disse: "Preço é o que você paga, valor é o que você recebe."

Exemplos Práticos de Precificação x Valoração

A Bolha da Internet (1999-2000): Precificação Impulsionada por Euforia

Durante o final dos anos 1990, a bolha das empresas de tecnologia demonstrou uma forte divergência entre precificação e valoração. Investidores inflaram fortemente os preços de empresas relacionadas à internet, como a Pets.com, apesar da falta de modelos de negócios sustentáveis ou lucratividade.

- Perspectiva de Valoração: Com base nos fundamentos, muitas dessas empresas apresentavam receitas mínimas e nenhum caminho claro para a lucratividade. Análises de valoração teriam revelado que o valor intrínseco dessas empresas estava muito abaixo de seus preços de mercado.

- Resultado: Quando o sentimento de mercado mudou, a bolha estourou e os preços despencaram. Isso destacou a importância de entender a valoração em vez da precificação especulativa.

Berkshire Hathaway: Valoração Ancorada nos Fundamentos

A Berkshire Hathaway, de Warren Buffett, é um exemplo de investimento disciplinado baseado em valoração. Buffett evita pagar em excesso por ativos e enfatiza o valor intrínseco, concentrando-se em empresas com fortes fluxos de caixa, vantagens competitivas e potencial de crescimento de longo prazo.

- Perspectiva de Valoração: A empresa avalia constantemente ativos usando cálculos de valor intrínseco e uma margem de segurança, garantindo que os investimentos sejam adquiridos abaixo de seus valores estimados.

- Alinhamento com a Precificação de Mercado: Ao longo do tempo, os preços de mercado tendem a se alinhar ou superar o valor intrínseco das participações da Berkshire, gerando retornos consistentes para os investidores.

Principais Lições

Esses exemplos demonstram a dinâmica entre precificação e valoração:

- Sentimento de Mercado e Especulação: A precificação frequentemente reflete fatores emocionais e externos que se desviam dos fundamentos, como visto na bolha das empresas de tecnologia.

- Alinhamento de Longo Prazo: Com o tempo, os preços frequentemente convergem com o valor intrínseco, criando oportunidades para investidores disciplinados.

- Papel da Expertise: Compreender a diferença entre precificação e valoração é essencial para decisões informadas. Ferramentas como modelos de fluxo de caixa descontado (DCF) e o conhecimento da economia comportamental, como enfatizado por Damodaran, são inestimáveis para navegar nesse cenário.

Implicações Práticas para Empresas e Investidores

Para empresas, entender a diferença entre valoração e precificação é fundamental. Uma empresa que se prepara para um IPO precisa de uma estrutura robusta de valoração para atrair investidores informados, mesmo que o preço de mercado flutue após a listagem. Para investidores, separar valoração de precificação ajuda a evitar pagar em excesso por ativos influenciados por mercados especulativos.

Por Que Isso É Importante para Você

Na Silveira Capital, especializamo-nos em preencher a lacuna entre valor intrínseco e preço de mercado. Seja você um proprietário de negócios se preparando para uma transação ou um investidor buscando oportunidades, nossa expertise garante que suas decisões sejam baseadas em princípios sólidos de valoração, em vez de dinâmicas transitórias de mercado, mas que ao mesmo tempo, possam aproveitar do momento de mercado adequado e precificações favoráveis.

Para saber mais, explore o trabalho de Aswath Damodaran em The Little Book of Valuation ou entre em contato com a Silveira Capital para estratégias financeiras personalizadas. Aprenda como nossas metodologias podem ajudá-lo a navegar nas complexidades da valoração e precificação para alcançar o sucesso financeiro sustentável.

Metodologias de Valoração de Projetos de Mineração

Não poderíamos deixar de mencionar as metodologias de valoração utilizadas na mineração, um dos mercados de atuação da Silveira Capital. A avaliação econômica de projetos de mineração é um processo crucial para investidores, operadores e outros stakeholders. Esse processo envolve a escolha de metodologias adequadas que considerem o estágio de desenvolvimento do projeto, o nível de conhecimento geológico disponível e os objetivos específicos da avaliação, como aquisição, venda, parceria ou obtenção de financiamento. Este capítulo apresenta as principais metodologias utilizadas para valoração de projetos de mineração, suas aplicações, vantagens e desvantagens, além de orientações sobre quando cada método é mais apropriado.

Metodologias de Valoração

A seguir, exploramos as principais abordagens utilizadas para avaliar economicamente projetos de mineração:

Fluxo de Caixa Descontado (DCF - Discounted Cash Flow)

- Como funciona: Projeta o fluxo de caixa livre futuro do projeto de mineração (receitas menos custos operacionais, CAPEX, impostos, etc.) ao longo da vida útil da mina, descontado a uma taxa de desconto apropriada (geralmente o Custo Médio Ponderado de Capital, ou WACC).

- Quando usar:

- Projetos em estágio avançado (estudo de viabilidade definitivo ou pré-viabilidade concluído).

- Dados confiáveis sobre custos, produção, vida útil da mina e recuperação metalúrgica estão disponíveis.

- Vantagens:

- Altamente detalhado e sensível às condições econômicas do projeto.

- Desvantagens:

- Requer estimativas precisas e pode ser excessivamente sensível a suposições (preços das commodities, taxa de desconto, etc.).

Múltiplos de Recursos e Reservas

- Como funciona: Baseia-se no valor de mercado de projetos similares, geralmente expresso como um valor por unidade de recurso ou reserva mineral (e.g., USD/t de minério ou USD/oz de ouro).

- Quando usar:

- Projetos em estágio intermediário ou avançado, com recursos ou reservas bem definidos.

- Quando há benchmarks de mercado disponíveis.

- Vantagens:

- Simples e rápido de aplicar.

- Útil para comparar projetos similares em uma mesma commodity.

- Desvantagens:

- Não reflete características específicas do projeto, como qualidade, infraestrutura ou localização.

Múltiplos de Área (Preço por Acre ou km²)

- Como funciona: Avalia o projeto com base no preço médio pago por unidade de área em transações de mercado.

- Quando usar:

- Projetos em estágio inicial (exploratórios).

- Quando o potencial geológico é desconhecido, mas a localização ou o tipo de commodity é promissor.

- Vantagens:

- Simples e baseado em dados históricos de mercado.

- Desvantagens:

- Muito genérico e dependente de dados de mercado para ser útil.

Custos Afundados (Sunken Costs)

- Como funciona: O valor do projeto é estimado com base nos investimentos já realizados em pesquisa geológica, perfuração, análises laboratoriais e estudos técnicos.

- Quando usar:

- Projetos em estágio inicial ou intermediário.

- Quando os investimentos realizados representam um bom indicador do valor potencial do projeto.

- Vantagens:

- Base objetiva e fácil de verificar.

- Desvantagens:

- Ignora o potencial futuro e pode subestimar o valor de descobertas promissoras.

Transações Precedentes

- Como funciona: Usa dados de transações recentes de projetos similares, ajustando para diferenças de qualidade, localização e estágio.

- Quando usar:

- Todos os estágios, dependendo da disponibilidade de dados comparáveis.

- Vantagens:

- Reflete as condições atuais do mercado.

- Desvantagens:

- Depende de dados públicos ou confiáveis sobre transações comparáveis.

Múltiplos Baseados no Estágio de Desenvolvimento

Exploração Inicial (Greenfield)

- Múltiplos de área ou custos afundados.

- Justificado pelo alto risco e pela informação limitada disponível.

Exploração Avançada (Brownfield)

- Múltiplos de recursos ou reservas.

- Justificado quando existem estimativas iniciais de recursos minerais.

Estágio de Pré-Produção

- Fluxo de Caixa Descontado (DCF).

- Combinação de múltiplos de mercado com análise preliminar de DCF.

Produção

- Análise detalhada de DCF.

- Análise de transações precedentes.

Resumo: Escolha da Metodologia

|

Estágio do Projeto |

Metodologia Principal |

Abordagem Complementar |

|

Exploração Inicial |

Múltiplos de Área, Custos Afundados |

Transações Precedentes |

|

Exploração Avançada |

Múltiplos de Recursos |

DCF Preliminar |

|

Pré-Produção |

Fluxo de Caixa Descontado (DCF) |

Múltiplos de Mercado |

|

Produção |

DCF Detalhado |

Transações Precedentes |

Conclusão

A valoração de projetos de mineração é inerentemente complexa, exigindo um equilíbrio cuidadoso entre conhecimento técnico, dinâmica de mercado e modelagem financeira. Embora cada metodologia ofereça insights distintos, combinar várias abordagens frequentemente resulta em uma avaliação mais robusta. Compreender adequadamente o estágio de desenvolvimento do projeto e os dados disponíveis é fundamental para selecionar o método de valoração mais apropriado.

Método de Fluxo de Caixa Descontado (DCF)

O método de Fluxo de Caixa Descontado (DCF, na sigla em inglês) é uma das metodologias de valoração mais amplamente utilizadas, especialmente em transações de fusões e aquisições (M&A). Ele oferece uma estrutura sistemática para avaliar o valor intrínseco de uma empresa, estimando seus fluxos de caixa futuros e descontando-os ao valor presente. Diferentemente de outras abordagens, o método DCF é orientado para o futuro, enfatizando a capacidade da empresa de gerar renda futura, em vez de se concentrar em métricas de mercado atuais ou no valor de seus ativos.

O Papel do DCF em Transações de M&A

Em fusões e aquisições, a valoração é o alicerce da estruturação de negócios, due diligence e táticas de negociação. O método DCF desempenha um papel crucial na identificação do valor justo de uma empresa-alvo, permitindo que compradores e vendedores estabeleçam uma base para negociações. Ele também ajuda a incorporar sinergias e prêmios de transação — dois elementos-chave na determinação da atratividade de um negócio.

- Due Diligence: Projeções precisas de fluxo de caixa dependem de uma compreensão abrangente da saúde financeira, das operações e do potencial de crescimento da empresa-alvo. O processo de due diligence garante que as projeções estejam alinhadas ao desempenho real.

- Táticas de Negociação: Uma análise DCF detalhada fornece às partes interessadas informações fundamentadas em dados para negociar um preço justo. Para compradores, evita o pagamento excessivo; para vendedores, assegura que sua empresa não seja subvalorizada.

- Sinergias e Prêmios: Em M&A, os compradores frequentemente pagam um prêmio de transação — um valor acima do valor intrínseco da empresa — para contabilizar sinergias esperadas. Essas sinergias podem incluir economias de custos, aumento de participação no mercado ou incremento de receitas após a aquisição. Incorporar esses elementos na análise DCF ajusta a valoração para refletir o potencial total do negócio.

Etapas Principais do Método DCF

Para ilustrar o processo DCF, considere os passos a seguir:

- Projetar Fluxos de Caixa Livres (FCFs)

- Estime os fluxos de entrada e saída de caixa da empresa ao longo de um período de previsão (normalmente 5–10 anos). Geralmente, os fluxos de caixa são projetados até que a empresa alcance um estado de estabilidade, quando o crescimento é constante.

Projeção Detalhada dos Fluxos de Caixa:

- Receitas, Custos e Despesas: A projeção de fluxos de caixa começa com a estimativa das receitas, baseada em dados históricos, tendências da indústria e condições de mercado. Os custos (fixos e variáveis) e as despesas operacionais são subtraídos para calcular o EBIT (Lucros Antes de Juros e Impostos). Despesas não operacionais (acordos legais pontuais, receitas não operacionais entre outros) não devem ser deduzidas do fluxo de caixa.

- Depreciação e Amortização: Despesas não monetárias, como depreciação, são subtraídas para calcular o EBIT, mas adicionadas de volta ao calcular o Fluxo de Caixa Livre (FCF), pois não impactam os fluxos de caixa reais.

- Impostos: Calculados sobre o EBIT após ajustes para despesas não monetárias, utilizando a taxa efetiva de imposto da empresa.

- CAPEX e Capital de Giro: Investimentos em ativos fixos (CAPEX) e mudanças no capital de giro são considerados, pois afetam diretamente a liquidez.

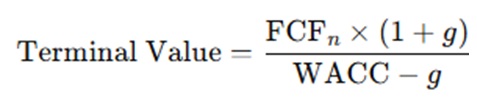

- Crescimento Perpétuo

- O valor terminal é frequentemente calculado usando o Modelo de Crescimento de Gordon, que assume uma taxa de crescimento constante na perpetuidade.

- A taxa de crescimento deve refletir as condições econômicas e da indústria e não pode exceder o crescimento esperado do setor.

- Custo de Capital e Risco

- Cálculo do Custo de Capital Próprio: Usa-se o Modelo de Precificação de Ativos de Capital (CAPM), que considera o retorno livre de risco (Rf), o retorno esperado do mercado (Rm) e o beta (β), que mede a volatilidade da ação em relação ao mercado.

- Cálculo do WACC: Inclui a média ponderada dos custos de dívida e capital próprio, refletindo o custo ajustado ao risco exigido pelos investidores (deve ser calculado para o enterprise value e desconsiderado para equity value, quando usamos só o custo de capital próprio).

Benefícios e Limitações do Método DCF

Benefícios:

- Oferece uma visão abrangente do valor potencial de uma empresa com base em sua capacidade futura de gerar receita.

- Focado no valor intrínseco, em vez de no sentimento de mercado.

- Personalizável para fatores específicos da empresa, como fluxos de caixa e condições do setor.

Limitações:

- Sensível a suposições sobre fluxos de caixa, taxas de desconto e crescimento terminal.

- Requer dados detalhados e conhecimento do setor, o que pode ser desafiador em indústrias emergentes ou voláteis.

Relevância para a Silveira Capital

Na Silveira Capital, somos especializados na aplicação de metodologias de valoração robustas como o DCF para apoiar clientes em transações de M&A, decisões de investimento e planejamento estratégico. Seja avaliando uma oportunidade de aquisição ou negociando um negócio, nossa expertise garante que suas decisões sejam baseadas em análises precisas e acionáveis.

Erros Comuns em Avaliação de Empresas

A valoração é tanto uma arte quanto uma ciência; o Prof. Aswath Damodaran a chama de um ofício, e até mesmo profissionais experientes podem cometer erros comuns. Equívocos nas premissas, falhas em considerar os riscos ou negligência em relação a fatores macroeconômicos podem levar a erros significativos, distorcendo o valor de uma empresa ou ativo.

Aswath Damodaran: Em The Dark Side of Valuation, Damodaran enfatiza os perigos do otimismo excessivo nas projeções de crescimento e a importância de realizar testes de estresse rigorosos.

Neste capítulo, destacamos esses erros, fornecemos exemplos do mundo real e oferecemos insights sobre como evitá-los.

Dependência Excessiva de Premissas

Modelos de valoração frequentemente dependem de premissas sobre taxas de crescimento, condições de mercado e desempenho financeiro. No entanto, superestimar ou subestimar essas variáveis pode levar a valorações distorcidas.

Lição Aprendida: Realize análises de cenários e testes de estresse para entender como as variações nas premissas principais impactam a valoração. Use benchmarks do setor para maior realismo.

Falha em Ajustar para o Risco

Ignorar os riscos inerentes associados a um investimento é um erro frequente. Os modelos de valoração devem levar em conta fatores como riscos operacionais, mudanças regulatórias, dificuldade para o licenciamento (algum muito importante para o Brasil) e volatilidade do mercado.

Lição Aprendida: Empregue taxas de desconto ajustadas ao risco, como aquelas derivadas do Modelo de Precificação de Ativos de Capital (Capital Asset Pricing Model - CAPM), e assegure que os riscos sejam adequadamente refletidos nas projeções de fluxo de caixa.

Ignorar Fatores Macroeconômicos

A valoração é influenciada por condições econômicas amplas, como taxas de juros, inflação e flutuações cambiais. Negligenciar esses fatores pode levar a superavaliações ou subavaliações.

Lição Aprendida: Incorpore indicadores macroeconômicos nas valorações. Por exemplo, taxas de juros em alta devem levar a taxas de desconto mais elevadas, reduzindo as valorações para setores sensíveis a juros.

Negligenciar Sinergias em Valorações de Fusões e Aquisições

Ao valorar empresas para fusões e aquisições (M&A), as sinergias desempenham um papel crucial. Ignorar ou superestimar essas sinergias pode levar a valorações de negócios falhas.

Lição Aprendida: Quantifique as sinergias de forma conservadora e avalie a viabilidade da integração antes de incluí-las nas valorações.

Excesso de Confiança na Precisão dos Dados

Os modelos de valoração são tão bons quanto os dados em que se baseiam. O excesso de confiança em dados históricos ou extrapolações pode levar a imprecisões. Valorações em mercados emergentes frequentemente falham porque se baseiam em dados históricos que podem não refletir as mudanças econômicas ou regulatórias atuais.

Lição Aprendida: Atualize continuamente os insumos de dados e mantenha ceticismo em relação a tendências extrapoladas.

Perguntas Frequentes sobre Valoração

Neste capítulo, abordamos algumas das perguntas mais frequentes sobre valoração para oferecer clareza sobre o tema e ajudar você a compreender melhor os conceitos-chave. Seja você um investidor, proprietário de uma empresa ou alguém que deseja se aprofundar no assunto, esta seção ajudará a esclarecer dúvidas comuns.

O que é Valoração?

Valoração é o processo de determinar o valor de uma empresa, ativo ou investimento. Esse processo envolve a análise do desempenho financeiro, condições de mercado e outros fatores para estimar o valor intrínseco. A valoração é essencial para decisões de investimento, fusões e aquisições (M&A), relatórios financeiros e planejamento estratégico.

Conceito-chave:

A valoração pode ser feita usando diferentes metodologias, como o Discounted Cash Flow (DCF).

Qual a diferença entre Valoração e Precificação?

Valoração refere-se à determinação do valor intrínseco de um ativo ou empresa, baseado em análises fundamentais como projeções de fluxo de caixa, riscos e potencial de crescimento. A precificação, por outro lado, refere-se ao valor pelo qual o ativo ou empresa está sendo negociado no mercado em um determinado momento. Enquanto a valoração se baseia em dados fundamentais, a precificação é influenciada por sentimentos de mercado, oferta e demanda e psicologia dos investidores.

Conceito-chave:

Os preços de mercado frequentemente flutuam com base em fatores psicológicos e sentimentos de mercado, enquanto a valoração é orientada por dados e análises de longo prazo.

Quais são os Métodos Comuns de Valoração (e Precificação)?

Os métodos mais comuns de valoração incluem:

- Discounted Cash Flow (DCF): Este método projeta os fluxos de caixa futuros de uma empresa e os desconta ao valor presente usando uma taxa de desconto apropriada, geralmente o WACC (Weighted Average Cost of Capital).

- Comparable Company Analysis (CCA): Compara a empresa avaliada com empresas similares no mercado, utilizando múltiplos como P/L ou EV/EBITDA.

- Precedent Transactions: Analisa transações passadas de empresas semelhantes para derivar um valor, usando múltiplos de transações históricas como referência.

- Valoração Baseada em Ativos: Foca no valor líquido dos ativos tangíveis e intangíveis de uma empresa (NAV).

Conceito-chave:

A escolha da metodologia depende do tipo de negócio, do objetivo da valoração e dos dados disponíveis.

Como calcular o valor de uma empresa?

Para calcular o valor de uma empresa, é necessário considerar os fluxos de caixa, condições de mercado e a base de ativos da empresa. Aqui está um processo geral usando o método DCF:

- Projete os fluxos de caixa futuros da empresa ao longo de um período de previsão (geralmente de 5 a 10 anos).

- Desconte esses fluxos de caixa para o valor presente usando uma taxa de desconto apropriada (como o WACC).

- Determine o valor residual, que contabiliza o valor da empresa além do período de previsão (frequentemente usando um método de crescimento em perpetuidade).

- Adicione o valor presente dos fluxos de caixa e o valor residual para obter o valor total da empresa.

Conceito-chave:

Calcular o valor de uma empresa requer previsões financeiras detalhadas e um entendimento das tendências de longo prazo do setor.

Por que a Valoração é Importante para Fusões e Aquisições (M&A)?

A valoração é um componente fundamental em M&A, pois determina o valor de uma empresa e ajuda as partes envolvidas no negócio a entender o que estão adquirindo ou vendendo. Ela garante que a transação seja justa e baseada em uma estimativa precisa do valor verdadeiro da empresa. Além disso, prêmios de transação e sinergias são incluídos nas valorações de M&A, o que pode afetar significativamente o preço final acordado.

Conceito-chave:

As valorações em M&A ajudam a determinar o preço de oferta apropriado, identificar potenciais riscos e avaliar como o negócio criará valor para ambas as partes.

Como o Risco e o Beta Afetam a Valoração?

O risco e o beta são cruciais para determinar a taxa de desconto:

- Beta: Mede a volatilidade de uma empresa em relação ao mercado. Um beta alto indica maior risco e exige uma taxa de desconto maior.

- Valoração Ajustada ao Risco: Ajusta as incertezas incorporando os riscos na taxa de desconto ou nas projeções de fluxo de caixa.

Palavras-chave: beta na valoração, valoração ajustada ao risco, beta da empresa.

Qual o Papel das Sinergias nas Valorações de M&A?

Sinergias referem-se aos potenciais benefícios que surgem quando duas empresas se fundem ou uma adquire outra. Essas sinergias podem incluir economias de custo, oportunidades de aumento de receita e expansão de mercado. Ao valorar um negócio de M&A, as sinergias são incluídas na valoração geral, ajustando o preço de compra para refletir o valor adicional criado pela combinação das duas empresas.

Conceito-chave:

Estimar sinergias com precisão é fundamental para determinar se a aquisição ou fusão vale a pena. Se superestimadas, podem levar à supervalorização.

Quais são alguns erros comuns em Valoração?

Alguns erros comuns em valoração incluem:

- Excesso de confiança em premissas: Modelos de valoração só são tão bons quanto as premissas em que se baseiam. Usar taxas de crescimento excessivamente otimistas ou ignorar riscos pode levar a superavaliações significativas.

- Ignorar fatores macroeconômicos: Não considerar taxas de juros, inflação ou outros fatores econômicos pode distorcer a valoração.

- Subestimar o risco: Não ajustar para o risco, particularmente em setores voláteis, pode levar a valorações excessivamente altas.

Conceito-chave:

A valoração não é uma ciência exata; ela exige uma abordagem equilibrada, levando em conta vários fatores, incluindo premissas, riscos e condições de mercado.

Como a Silveira Capital Pode Ajudar com Valoração?

A Silveira Capital oferece expertise em valoração de empresas, consultoria em M&A e planejamento financeiro estratégico. Combinamos metodologias avançadas com insights de mercado para fornecer valorações precisas e acionáveis, adaptadas às suas necessidades.

Sobre o Autor

Jéferson Silveira Martins é especialista em fusões e aquisições (M&A), desenvolvimento de negócios e captação de investimentos nos setores de agronegócio e mineração. Como fundador da Silveira Capital, lidera transações estratégicas, conectando investidores a oportunidades sólidas.

Saiba mais sobre Jéferson Silveira Martins e sua trajetória aqui: Biografia Jéferson Silveira Martins

Aviso Legal:

As informações fornecidas neste artigo têm caráter exclusivamente informativo e educacional. Não constituem aconselhamento financeiro, jurídico ou contábil e não devem ser utilizadas como substituto para consulta com profissionais qualificados. A Silveira Capital não se responsabiliza por quaisquer decisões tomadas com base nas informações contidas neste artigo. Recomendamos que você procure orientação profissional personalizada antes de tomar decisões relacionadas a avaliação de empresas ou transações financeiras.